Steueroptimierte Finanzkonzepte

Seit über 7 Jahren berate ich online bundesweit aus Nürnberg anspruchsvolle Mandanten, darunter Kammerberufe wie Anwälte zur privaten Krankenversicherung, Altersvorsorge und Einkommensabsicherung.

Über 800+ Mandanten sind kein Zufall.

Und ja, ich weiß, für viele sind Finanzen und Versicherungen nicht das spannendste Thema.

Das kann ich vermutlich nicht ändern.

Was ich aber kann: Alles, was damit zusammenhängt und zwar so,

dass deine Vorsorge zu 100% geregelt ist

und du den Kopf frei

hast für die wirklich wichtigen Dingen des Lebens.

Über 800+ Mandanten sind kein Zufall. Und ja, ich weiß, für viele sind Finanzen und Versicherungen nicht das spannendste Thema. Das kann ich vermutlich nicht ändern. Was ich aber kann: Alles, was damit zusammenhängt und zwar so, dass deine Vorsorge zu 100% geregelt ist und du den Kopf frei hast für die wirklich wichtigen Dingen des Lebens.

Steueroptimierter Vermögensaufbau

Fokus auf lebenslange Rentenzahlung.

Gesetzlich

oder Privat?

Einkommens-

absicherung

Dein größtes Vermögen bist du

selbst. Wir schützen dein Einkommen vor

längerem, krankheitsbedingten

Ausfall.

Nahtlosere Übergang….

Einer meiner Schwerpunkte der Beratung

Steueroptimierter Vermögensaufbau

Acht Gründe, warum ein ETF-Depot als Sololösung zur Altersvorsorge ungeeignet ist:

Du nutzt deine Steuerlast nicht zum Vermögensaufbau

Du sicherst die lebenslangen, monatlichen Kosten der GKV oder PKV nicht ausreichend ab (vom Versorgungswerk gibt’s für beide Kranken-versicherungsarten keinen Zuschuss)

Du greifst auf dein Kapital zu, konsumierst es und vernichtest somit dein Verrentungskapital.

Du hast kein Ablaufmanagement vor Rentenbeginn

Du sicherst deine Investments nicht gegen längeren, krankheitsbedingten Einkommensausfall ab

Du sicherst deine Gesundheit und Familie nicht optimal ab

Du lebst länger als „geplant“ und das Kapital im Depot neigt sich dem Ende (Langlebigkeitsrisiko)

Du verrennst dich in eine Doppelbesteuerung

Die Defizite des Versorgungswerks

Warum gerade Top-Verdiener oberhalb 7.550€ Brutto monatlich im Alter existenzbedrohende Versorgungslücken aufweisen.

Ohne Inflation

2.059€ Versorgungsdefizit

2.941€

Altersrente vom

Versorgungswerk

Szenario Ruhestand

Versorgungsziel nach heutiger Kaufkraft: 5.000€

Ausgangssituation

Anwalt, 39 Jahre, 112.000€ Jahreseinkommen.

Altersrente aus dem Versorgungswerk: 3.920€.

Nettorente nach Steuern und Sozialabgaben: 2.941€.

Versorgungsziel im Ruhestand: 5.000€.

Mit 2% Inflation

5.760€ Versorgungsdefizit

2.868€

Altersrente vom

Versorgungswerk

Nach 2% Inflation steigt

das Versorgungsziel auf 8.705€.

und das Defizit

existenzgefährdende

5.760€.

Szenario Ruhestand

Versorgungsziel nach heutiger Kaufkraft: 5.000€

Ausgangssituation

Anwalt, 39 Jahre, 112.000€ Jahreseinkommen.

Altersrente aus dem Versorgungswerk: 3.920€.

Nettorente nach Steuern und Sozialabgaben: 2.941€.

Versorgungsziel im Ruhestand: 5.000€.

Szenario Ruhestand

Versorgungsziel nach heutiger Kaufkraft: 5.000€

Ausgangssituation

Weitere unangenehme Konsequenzen für die Anwälte, die sich auf das Versorgungswerk verlassen und die Lösung der Probleme auf die lange Bank schieben:

- Je höher das Einkommen, desto tiefer der Fall. Gerade Top-Verdiener mit einem Einkommen oberhalb 7.550€ monatliches Brutto (Grenze BBG) sind besonders stark bedroht, da die sowieso schon geringe Rente vom Versorgungswerk nicht proportional zum Einkommen mitwächst.

- Zuzahlungen höchst kontraproduktiv und ineffizient. Warum?! Auch Versorgungswerke sind betroffen vom Niedrigzinsumfeld - Der Rechnungszins wird stetig angepasst (gesenkt).

- Altersrente kann jederzeit gekürzt werden - was auch schon erfolgte. Das Renteneintrittsalter wurde von 65 auf 67 Jahre angehoben. Die bedeutet faktisch eine Rentenkürzung. Du zahlst länger ein und beziehst kürzere Rentenzahlungen.

- Altersrente kann jederzeit gekürzt werden - was auch schon erfolgte. Das Renteneintrittsalter wurde von 65 auf 67 Jahre angehoben. Die bedeutet faktisch eine Rentenkürzung. Du zahlst länger ein und beziehst kürzere Rentenzahlungen.

- Es gibt keinerlei Garantien auf die ausgewiesenen Leistungen. Zu spüren bekamen das die Mitglieder des Versorgungswerks der Zahnärzte 2003, bei denen laufende Renten von einem auf das andere Jahr um bis zu 50% gekürzt werden musste.

- Zahlung der Berufsunfähigkeitsrente gibt es nur bei “absoluter Existenzvernichtung. So sieht es das Versorgungswerk vor. Eine BU-Rente vom Versorgungswerk erhalten >1% der Rechtsanwälte. Sie wird ab 100% Berufsunfähigkeit und nach Abgabe der Zulassung gezahlt.

- Gesetzlich krankenversicherte Versorgungswerks-Mitglieder zahlen auch auf sonstige Kapitaleinkünfte und Einkünfte aus Vermietung/Verpachtung Sozialabgaben, die übrigens vermeidbar sind.

Es wird deutlich, dass das Versorgungswerk sicher ein Fundament und eine wichtige Säule darstellt. Es jedoch alleine stehen zu lassen, wäre/ist grob fahrlässig. Aus genannten Gründen und um Unsicherheiten sowie Risiken zu minimieren ist es zwingend notwendig, mit der eigenen Vorsorge das Versorgungswerk zu ergänzen.

"Die perfekte Vorsorge ist wie Schach,

jeder Zug ist entscheidend."

MISSION

Wie ich dir helfen kann:

- Meine Spezialgebiete: Private Krankenversicherung, Altersvorsorge, Einkommensabsicherung und Steueroptimierung.

- Spezialisierung auf lebenslange Rentenzahlung (Nach dem Motto: Lebenslange Kosten durch lebenslanges Einkommen decken).

- Rechtssichere, steueroptimierte Finanzkonzepte, bei dem jeder Baustein in den anderen greift.

- Exklusiver Zugang zu Sonderkonditionen für Juristen durch Zusammenarbeit mit Spezialversicherer DANV und DKV im Bereich Einkommensabsicherung und private Krankenversicherung.

- Herausgeber des Reports “Die perfekte Vorsorge für Anwälte und Juristen” und “Beitragsexplosion in der GKV - Lohnt sich ein Wechsel in die PKV?”.

ONLINE OFFLINE

#ÜBERALL

So kommen wir zum Ziel

Mein Motto lautet: Ziel ist es nicht, ein erfolgreicher Mensch zu sein, sondern ein Wertvoller. Ich stelle dir Fragen, die du dir nie stellen würdest, um deine Stolperstein von morgen heute schon aus dem Weg zu räumen. Meine Mandanten wissen, was sie abschließen. Dafür nehme ich mir extra Zeit. Nahbar und auf Augenhöhe wird mein Know-How zu deiner Stärke.

Der Ersttermin

Die Auswertung

Die Ideal-Lösung

Die Umsetzung

Im Jetzt leben

Deine Vorsorge ist in trockenen Tücher. Glaub mir, das ist ein beruhigendes Gefühl

und entspannt den Blick in die Zukunft.

Du kannst dich voll und ganz auf die Dinge fokussieren, die wirklich wichtig sind.

Das Beste: Jährlich checken wir deinen Weg und feiern deine Fortschritte.

Deine Vorsorge

Für wen eignet sich das Konzept?

Rechtsanwälte

Syndikusrechtsanwälte

Notare

Partner

Referendare

Richter

Staatsanwälte

Verbeamtete Juristen

Und sonstige Kammerberufe

Erwartungen

Was ist dir wichtig?

Klare Kommunikation, Verbindlichkeit und gegenseitige Wertschätzung ist DIE Grundlage zur langfristigen, fruchtbaren Zusammenarbeit. Um dich optimal beraten zu können, ist es von Bedeutung, deine persönlichen Erwartungen zu kennen.

Wie muss die Beratung sein, dass du rundherum zufrieden bist?

- Art der Beratung: Umfassender Vorsorgecheck oder nur einzelne Themen?

- Art des Ergebnisses: Viele Details oder lieber mehr Übersicht? – oder beides?

- Welche Erfahrungen hast du bisher mit Finanzberatung gemacht? – was gefiel dir dabei? – was hat dich gestört?

- Was willst und vor allem kannst du investieren, um deine Ziele zu erreichen?

- Was sind die wichtigsten Fragen, die du geklärt haben möchtest?

Und natürlich habe ich offen gesagt auch eigene Erwartungen an dich. Denn ich bin davon überzeugt, dass es die von mir gebotenen Kompetenzen in der Kombination finanzieller, strategischer und steuerlicher Aspekte in der Vorsorgeberatung von anspruchsvollen Mandanten kaum woanders gibt.

Diese sind v.a.

Offenheit, Ehrlichkeit, Verbindlichkeit und Wertschätzung.

- Passe ich zu dir als Berater? Kann ich deine Erwartungen erfüllen?

- Passt du zu mir als Mandanten? Neben der angesprochenen Wertschätzung und Verbindlichkeit muss auch die Chemie stimmen! Die Zusammenarbeit soll ja für beide Seiten Freude bereiten.

Als Finanzdienstleister gehe ich immer erst in Vorleistung, nehme mir Zeit für dich, beantworte jede Frage, du erhältst eine auf dich maßgeschneiderte Lösung.

Der ökonomische Nutzen in Form einer Provision entsteht erst, wenn ich mit dir die passende Lösung für dein „Problem“ gefunden habe.

Um die Zusammenarbeit für beide Seiten fair zu gestalten, ist es wünschenswert, sich darauf verlassen zu können, dass auch die nächsten Schritte des Umsetzens gemeinsam erfolgt.

Mir liegt besonders am Herzen, dass meine Mandanten erkennen, dass sie fachlich kompetent und vertrauenswürdig beraten werden!

Sehe meinen Rat also als Navigationssystem, dass dir die optimale Route vorschlägt, um dein gewünschtes Ziel zu erreichen.

Premium-Pakete – Einzelne Optionen oder All inklusive-Lösung

Speziallösungen für deine perfekte Vorsorge und Rahmenvertragskonditionen über den DAV – Deutscher Anwaltverein e.V.

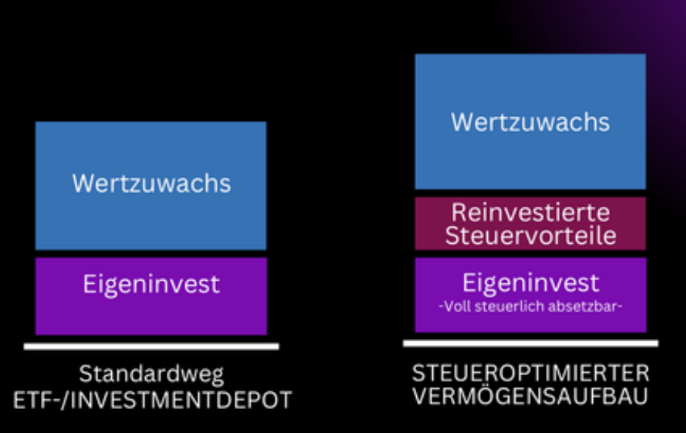

Steueroptimierter Vermögensaufbau

Wir optimieren deine Steuerlast und wandeln diese in Privatvermögen um.

- ETF-Investment werden voll (100%) steuerlich abgesetzt.

- Die daraus resultierenden Steuervorteile kannst du wiederum gezielt zum Vermögensaufbau reinvestieren.

- Durch diese Strategie erwirtschaften wir im Schnitt 27% mehr Kapital im Vergleich zum klassischen ETF-/Aktiendepot.

- Fokus auf lebenslange Rentenzahlung – vererbbar.

- BeitragsbefreiunFrüher Rentenbeginn möglichg bei Berufsunfähigkeit möglich.

- Früher Rentenbeginn möglich

- Garantierter Rentenfaktor

- Ablaufmanagement

- Insolvenzschutz

- Rahmenvertragskonditionen mit DAV – Deutscher Anwaltverein e.V.

Einkommensabsicherung

Ich kenne die Tücken des Versorgungswerks genau und optimiere/ergänze deinen Einkommensschutz mit einer privaten Berufsunfähigkeitsabsicherung.

- 0% Klagequote

- Keine Verweisbarkeit

- Zuverdienstmöglichkeit bei Leistungsbezug

- Keine Prüfung deines Einkommens

- Rückwirkende Leistung ab dem ersten Tag der Krankmeldung

- Schnelle Leistung bei diagnostizierter Dauer von über 6 Monaten bereits im Voraus

- Nahtloser Übergang von Krankentagegeld zu Berufsunfähigkeitsrente durch Zusammenarbeit von DKV und DANV.

Optimierung deines Gesundheitsschutzes

Damit du dich (und deine Familie) heute und im Alter bestens abgesichert fühlst, beleuchten wir verschiedene Tarife – inkl. steuerliche Aspekte und Auswirkung in Rentenphase.

- PKV mit garantierter Beitragsrückerstattung

- PKV mit garantierter Beitragsreduzierung im Alter

- Keine Wartezeiten

- Annahmezwang durch Gruppenverträge

- Top-Tarife mit stabilen Beiträgen

- Absicherung durch Krankentagegeld bis zu 520€

- Verzicht auf Kündigungsrecht seitens des Versicherers

- Ehepartner und Kinder erhalten auch spezielle Sonderkonditionen

- Steuerfreie Auszahlung

- Steuerliche Optimierung der Gesundheitsabsicherung

- Kindernachversicherung